很多人对存钱这件事,有一个很固定的习惯:攒够一笔钱,就去银行做个定期,锁个一年、两年,等到期拿利息。看起来稳稳当当,但如果存款规模已经上了一个台阶,还用同样的方式,其实有点“吃亏”。

现实中有个很少被明说的门槛——当你的存款达到一定规模之后,你在银行眼里的“身份”,已经悄悄变了。再用普通储户的方式操作,就有点没必要了。

那这个“数”大概在哪?很多银行的实际操作中,20万是一个基础线,50万是一个明显分界,再往上,100万以上,谈空间会更明显。也就是说,当你手里的可支配存款达到几十万甚至更高时,完全可以尝试换一种思路。

很多人不知道:利率并不是完全“写死”的

不少人以为,银行利率都是统一的,柜台写多少就只能拿多少。但实际情况是,公开挂牌利率只是一个参考区间。

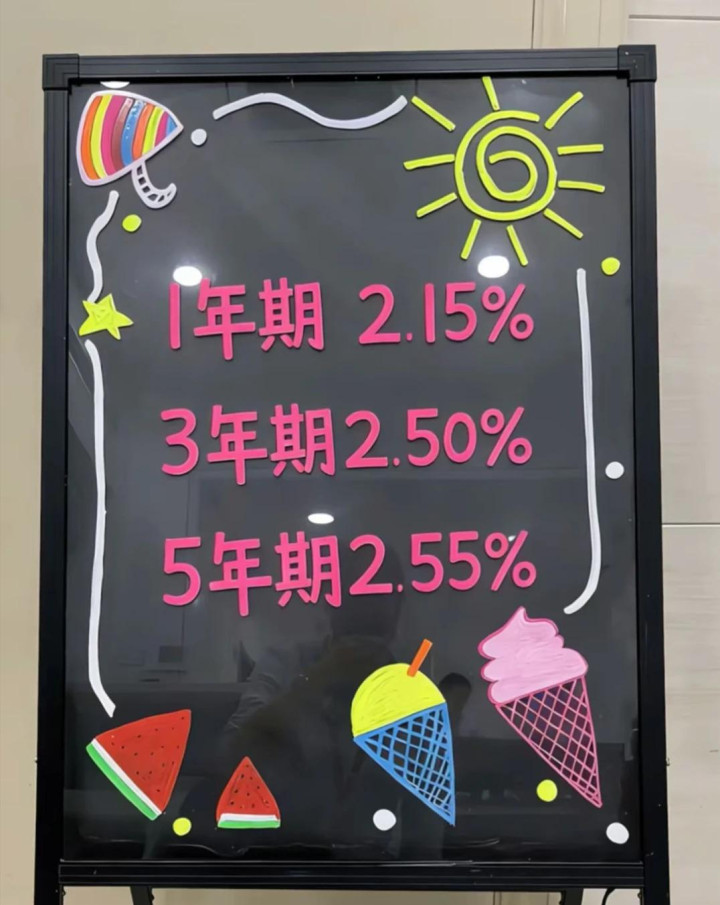

举个简单的例子,同样是三年期存款,有人拿到的是2.2%,有人却能谈到接近2.5%。差距看起来只有0.3个百分点,但如果是50万本金,一年差1500元,三年就是4500元,这还没算复利。

这种差距从哪来?一部分来自存款规模,一部分来自客户稳定性,还有一部分来自你是否主动沟通。银行也需要优质客户,而不是每个人都一视同仁。

存款规模上来之后,你其实有“议价权”

当你的资金体量达到一定程度,银行会更看重你是不是长期客户、是否会持续存入,而不只是这一笔钱。

有些人会遇到这样的情况:平时在窗口办业务没人特别关注,一旦金额上去,就会被引导到单独窗口,甚至有客户经理主动对接。这并不是巧合,而是银行在做客户分层。

在这种情况下,你完全可以多问一句:“有没有更合适的利率方案?”很多时候,对方会给出比普通柜台更灵活的选择,比如大额存单、组合存款,甚至是阶段性加息的安排。

关键点在于,你得开口,不问,默认就是最普通的档位。

别把钱“一把锁死”,结构比单一更重要

不少人一有钱就直接全存长期定期,图个省心。但当金额变大,这种做法就会显得有点僵硬。

更合理的方式,是把资金分成几部分来安排。比如一部分做短期备用,一部分做中期稳健,一部分再考虑长期锁定收益。

这样做有两个好处。一是遇到突发情况不用全部提前支取,避免利息损失;二是可以根据市场变化,随时调整一部分资金的去向。

现实中不少人就是因为“全锁死”,等到要用钱的时候,才发现成本很高,反而被动。

和银行打交道,其实也是一种“信息差”

很多储户和银行的关系,停留在“我来存钱,你给利息”。但从银行角度看,它更希望的是长期、稳定、有规模的资金。

这中间就存在一个信息差——你不知道自己可以争取更多,对方也不会主动把所有选择摆出来。

有经验的人会做一件事:多跑几家银行,多问几种方案。同样是50万,有的银行给普通利率,有的可能给更灵活的组合,还有的会根据期限给出不同梯度。

这种差别,不问永远不知道,一问可能就多出一笔收益。

存钱这件事,看起来简单,其实也有层次。金额越大,越需要一点点策略,而不是一味图省事。

当你的存款已经超过几十万,不妨换个思路,把自己当成“可以被争取的客户”,而不是默认接受安排的储户。

多问一句,多比一比,可能不会让你一夜多赚多少钱,但长期看,差距会慢慢显现出来。钱放在哪里、怎么放,从来都不是小事。

米牛配资提示:文章来自网络,不代表本站观点。